Recht & Steuern: Gewerbesteuer

Verständliche Erklärung

Einführung:

Die Gewerbesteuer wird auf die Gewinne von Gewerbebetrieben erhoben. Rechtsgrundlage ist das Gewerbesteuergesetz (kurz: GewStG)

Was versteht man unter eine Gewerbebetrieb? Wie erfolgt die Berechnung?

Nach § 15 (2) Einkommensteuergesetz (EStG) weisen folgende Merkmale auf einen Gewerbebetrieb hin:

- selbständige nachhaltige Betätigung

- Absicht Gewinn zu erzielen,

- Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt

- keine Ausübung von Land- und Forstwirtschaft und kein freier Beruf (wie bspe. Rechtsanwalt, Steuerberater

Wer bekommt die Gewerbesteuer?

Die Gewerbesteuer fließt den Gemeinden zu.

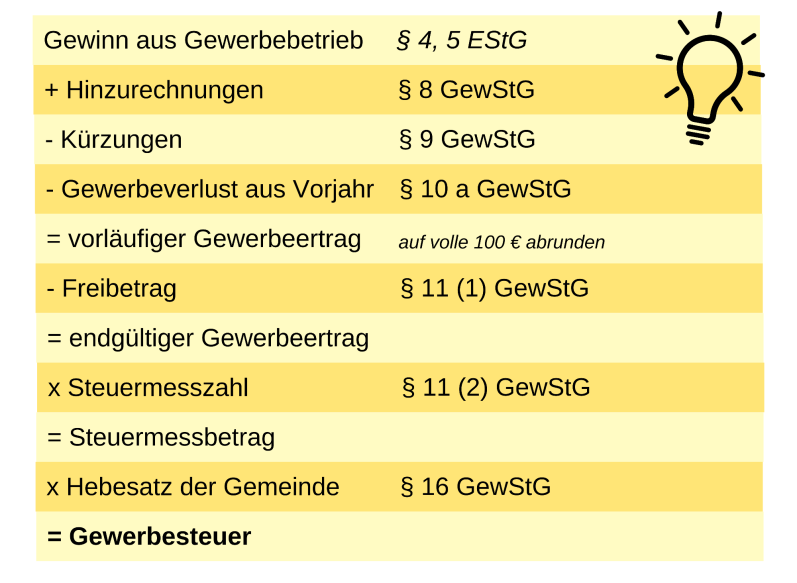

Merke: Die Steuermesszahl ist mit 3,5 % in ganz Deutschland einheitlich. Der Hebesatz wird von jeder Gemeinde individuell festgelegt und variiert.

Wann wird die Gewerbesteuer fällig?

Der Steuerschuldner (Unternehmer) muss Vorauszahlungen leisten (§ 19 (1) GewStG):

- 15. Februar,

- 15. Mai,

- 15. August und

- 15. November

Die Vorauszahlung entspricht immer 25 % (1/4) der letzten Veranlagung (§ 19 (2) GewStG).

Sie wollen optimal auf die Recht & Steuern Klausur vorbereitet sein? Buchen Sie gerne meine >>Vorbereitungskurse<<.

Wirtschaftsfachwirt Fachgespräch, Wirtschaftsfachwirt Fachgespräch Erfahrungen, Wirtschaftsfachwirt Vorbereitung, Fachgespräch Ablauf, Fachgespräch Übungsaufgaben

Die TOP-Prüfungsvorbereitung

Für angehende IHK-Fachwirte

© 2025 | www.fachwirt-coaching.de

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.